Secara umum, pengertian perencanaan keuangan adalah kegiatan untuk memperkirakan pendapatan dan belanja untuk kurun waktu tertentu di masa yang akan datang. Dalam kaitannya dengan Pengelolaan Keuangan Desa, perencanaan dimaksud adalah proses penyusunan APBDesa.

Sebagai dokumen yang memiliki kekuatan hukum, APBDesa menjamin kepastian rencana kegiatan, dalam arti mengikat Pemerintah Desa dan semua pihak yang terkait, untuk melaksanakan kegiatan sesuai rencana yang telah ditetapkan, serta menjamin tersedianya anggaran dalam jumlah yang tertentu yang pasti, untuk melaksanakan rencana kegiatan dimaksud. APBDesa menjamin kelayakan sebuah kegiatan dari segi pendanaan, sehingga dapat dipastikan kelayakan hasil kegiatan secara teknis.

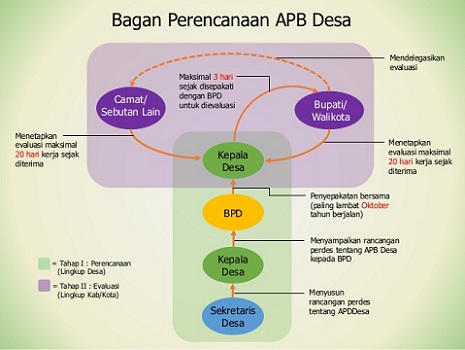

KETENTUAN PENYUSUNAN APBDESA

Dalam menyusun APBDesa, ada beberapa ketentuan yg harus dipatuhi:

- APBDesa disusun berdasarkan Peraturan Desa tentang RKPDesa.

- APBDesa disusun untuk masa 1 (satu) tahun anggaran, terhitung mulai 1 Januari sampai 31 Desember tahun berikutnya.

- Rancangan APBDesa harus dibahas dan disepakati antara Kepala Desa bersama Badan Permusyawaratan Desa (BPD).

- APBDesa dapat disusun sejak bulan September dan harus ditetapkan dengan Perdes, selambat-lambatnya pada 31 Desember pada tahun yang sedang dijalani.

Selain itu, secara teknis penyusunan APBDesa juga harus memperhatikan:

Pendapatan Desa

Pendapatan Desa yang ditetapkan dalam APBDes merupakan perkiraan yang terukur secara rasional dan memiliki kepastian serta dasar hukum penerimaannya. Rasional artinya menurut pikiran logis atau masuk akal serta sesuai fakta atau data.

Belanja Desa

Belanja desa disusun secara berimbang antara penerimaan dan pengeluaran, dan penggunaan keuangan desa harus konsisten (sesuai dengan rencana, tepat jumlah, dan tepat peruntukan), dan sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.

Pembiayaan Desa

Pembiayaan desa baik penerimaan pembiayaan maupun pengeluaran pembiayaan harus disesuaikan dengan kapasitas dan kemampuan nyata/sesungguhnya yang dimiliki desa, serta tidak membebani keuangan desa di tahun anggaran tertentu.

SiLPA (Sisa Lebih Perhitungan Anggaran)

Dalam menetapkan anggaran Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA), agar disesuaikan dengan kapasitas potensi riil yang ada, yaitu potensi terjadinya pelampauan realisasi penerimaan desa, terjadinya penghematan belanja, dan adanya sisa dana yang masih mengendap dalam rekening kas desa yang belum dapat direalisasikan hingga akhir tahun anggaran sebelumnya.

Pihak Pihak Yang Terlibat Dalam Penyusunan APB Desa

Pihak pihak yang terlibat dalam penyusunan APB Desa Partisipatif adalah sebagai berikut

- Pemerintah Desa ( Kepala Desa dan Perangkat Desa )

- BPD (Badan Permusyawaratan Desa)

- Perwakilan Warga (Tokoh Masyarakat, Unsur Perempuan, Unsur warga Miskin, Organisasi Kemasyarakatan)

- Bupati/Camat

Peran Para Pihak Yang Terlibat Dalam Penyusunan APB Desa

Masing masing pihak yang terlibat dalam penyusunan APB Desa Partisipatif mempunyai peran sendiri-sendiri sesuai dengan tugas pokok dan fungsinya masing-masing.

Peran Kepala Desa

- Menyiapkan SK Tim Penyusun

- Membahas Raperdes APB Desa dan Ranperdes APB Desa Perubahan bersama BPD

- Menetapkan Perdes APB Desa dan Perdes APB Desa Perubahan

- Mensosialisasikan Perdes APB Desa, APB Desa Perubahan dan Perdes Pertanggung-jawaban APB Desa

- Menetapkan kebijakan pelaksanaan APB Desa

- Menetapkan kebijakan pengelolaan barang desa

- Menerbitkan Keputusan Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD)

- Menetapkan bendahara desa

- Menetapkan petugas yang melakukan pemungutan penerimaan desa

- Menetapkan pengelolaan aset desa.

Peran Sekertaris Desa

- Memimpin penyusunan Rencana Kerja dan Anggaran (RKA)

- Menyiapkan Ranperdes APB Desa, Ranperdes APB Desa Perubahan dan Ranperdes Pertanggungjawaban APB Desa.

- Memeriksa dan merekomendasi RAB yang diusulkan oleh pelaksana.

- Menyusun Rancangan Keputusan Kepala Desa terkait Pelaksanaan Perdes APB Desa dan APB Desa Perubahan.

- Mendokumentasikan proses penyusunan APB Desa, APB Desa Perubahan, dan Pertanggungjawaban APB Desa.

- Dalam melaksanakan tugasnya, Sekretaris Desa dibantu oleh Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD)

Peran BPD

- Membahas Raperdes APB Desa dan APB Desa Perubahan bersama Kades dalam rangka memperoleh persetujuan bersama (Pembahasan menitikberatkan pada kesesuaian RAPBDesa dengan RKP Desa).

- Menyetujui dan menetapkan APB Desa dan APB Desa Perubahan bersama Kepala Desa.

- Mengawasi Proses Penyusunan dan Implementasi APB Desa.

Peran Masyarakat

- Konsolidasi partisipan yang terlibat dalam proses.

- Agregasi kepentingan (mengumpulkan kepentingan yang berbeda beda).

- Memilih preferensi (prioritas) program dan kegiatan.

- Monitoring dan evaluasi pelaksanaan Perdes APB Desa.

- Terlibat dalam penyusunan RKA (sesuai tema kegiatan).

Peran Bupati

- Melakukan Evaluasi

- Melakukan Pembinaan

- Melakukan Pengawasan

- Dalam melaksanakan tugas tersebut, Bupati melimpahkan tugas kepada Camat dan satuan kerja perangkat daerah yang mengampu pemberdayaan desa.

Tahapan penyusunan Rancangan APBDesa 2018 harus disusun oleh Pemerintah Desa setelah bupati/walikota menetapkan peraturan bupati/walikota mengenai Pedoman Penyusunan APBDesa tahun 2018. Peraturan ini untuk mengetahui besaran Dana Desa untuk masing-masing Desa.

Ini menjadi berkewajiban Bupati/Walikota untuk menyampaikan dan mensosialisasikan kepada Desa-Desa peraturan bupati/walikota tentang tata cara pembagian dan penetapan rincian Dana Desa.